不锈钢原料一周综述(34-38)

本周国内镍铁市场疲软运行,低镍铁市场行情报价小幅回落,中高镍铁需求一般,部分工厂出货态度较为积极。据我的钢铁网了解,1.6-1.8%镍铁的价格为2950-3000元/吨,跌50元/吨,4-6%镍铁的价格为1160-1180元/镍,6-8%镍铁的价格为1150-1160元/镍,10-15%镍铁的价格为1135-1150元/镍。

本周低镍铁市场行情报价理性回调,厂家多报3000元/吨,但实际成交价格多在2950元/吨或以下。因下游钢厂需求相对较弱,且压低采购价格,再加之焦炭价格回落,虽然前期工厂报价在3050元/吨以上,但是实际成交并未跟上,故价格偏虚,在供大于求的情况下,工厂难以坚挺报价。预计下周低镍铁市场弱势运行。

本周中镍铁市场需求冷清,钢厂采购弱,江苏某钢厂本周基本没采购中镍铁,西北某钢厂3月份5-7%镍铁采购价格在1210元/镍(到厂含税),采购量下滑。虽然焦炭价格下降,但是中镍铁市场生产积极性并不高,钢厂对高镍铁的青睐度比较高,中镍铁需求受阻。山东某工厂于上周恢复生产,重启一台小高炉生产中镍铁,目前一天产量为40-50吨,已经签了几百吨订单,因行情差,不排除后期停产的可能。预计下周中镍铁市场弱势难改。

本周高镍铁市场趋弱运行,虽然市场人士都抱怨目前镍铁成交价格低,但是在大钢厂3月份采购已结束的情况下,市场资源尚可,部分工厂出货态度仍比较积极,大多选择送至运距相对较近的区域,也有一些工厂囤货观望,而其余不锈钢厂按需采购,压低采购价格,成交略显胶着。高镍铁企业开工情况尚可,部分企业开工率在50-60%,原本计划复产的个别工厂选择观望,何时复产未定。预计下周高镍铁市场继续低迷运行。

本周镍矿整体保持弱势,现货弱势维稳,期货小幅走低。低镍高铁矿报价平稳,成交一般,价格坚挺。由于菲律宾雨水慢慢消退,近期期货报盘资源增多,成交价格坚挺。高镍矿资源报盘明显增多,工厂压低矿价,实际成交情况清淡。目前贸易商信心不足,压力显现,成交心理逐渐加强。LME镍持续弱势下滑的致使整个市场计划稀少,部分地区合金厂的开工率较春节前小幅下滑。2月份进口量预计达到560万吨,较上月增加55万吨,而工厂的需求却小幅下降,矿价支撑将不足。国外矿山也根据国内的情况小幅下调期货价格,累计幅度为2美元/公吨。

镍矿行情:0.9-1.1(FE:50%)的镍矿价格平稳,目前报价为330元/吨,外盘报价37美元/公吨,部分较高报价达39美元/公吨。1.4-1.5(Fe25-30%)镍矿主流价格为220-280元/吨,外盘价格为32-36美元/公吨。1.6-1.7(Fe20-25%)镍矿主流价格为330-370元/吨,外盘价格为40-43美元/公吨。1.8-1.9(Fe15-20%)高镍矿主流价格为440-510元/吨,外盘价格为52-60美元/公吨降1美元/公吨。

运费方面:菲律宾至日照的运费保持在11.5美元/公吨。印尼至天津港的运费保持在13.5美元/公吨。近期油价稳定,船运业务稍好,给予运费支撑。若菲律宾、印尼雨季结束,进口量将明显放大,届时对船只的需求将上升。

成交情况:本周镍矿成交情况一般,低镍高铁矿价格坚挺,期货资源报盘增加,市场询盘有所增加。前期看好后期市场而惜售资源的企业继续选择报盘、成交。0.9-1.1(Fe49%)的资源有315-320元/吨的报价,价格再高使工厂很难接受。高镍矿成交清淡,开工率稍微下降的工厂仍按需采购,且需求量较前期较少。贸易商报价小幅走低,单次成交量有所减少。以天津港为例,1.5品位的镍矿成交价为330-340元/吨,1.8品位的镍矿成交价为440-445元/吨,连云港1.8期货成交价为52美元/公吨。

库存方面:8日镍矿库存约为2155万吨,环比上周增加25万吨。连云港330万吨增10万吨,日照港150万吨减5万吨,岚山港290万吨减10万吨,京唐港195万吨减5万吨,营口港195万吨减15万吨,曹妃甸140万吨增20万吨。

本周LME镍在上周探低至16372的低位之后,暂时企稳,目前正在16500左右横盘整理,仍受到5,10日均线压制,弱势依旧明显。美元指数上涨的背景下,也进一步压制了伦敦镍的反弹脚步,伦敦镍的盘整势头将延续至下周,等待周五晚间非农消息的出炉,以选择后市的方向。本周LME镍库存继续保持小幅增长,供大于求的局面继续维持。本周每日LME镍行情明细见下表所示:

再来回顾一下本周的一些重要消息:1)惠誉:意大利因政局不稳而面临评级下调风险。惠誉指出:意大利在经历了大选之后所陷入的政治动荡,将使得该国本已脆弱的主权信用评级状况进一步承压。受意大利政局拖累,以及欧元区经济疲弱,伦敦镍弱势盘整,反弹迟迟未到。2)周二,中国政府工作报告提出,2013年中国经济发展目标初定为GDP增长7.5%左右,居民消费价格涨幅控制在3.5%左右。当天LME镍出现反弹,受到一定的提振,上着的幅度较为有限。3)周四晚间,欧银决议后,欧洲央行行长德拉基称,中期通胀压力料维持受限,总体的货币扩张步伐依然受限,欧元区通胀预期仍牢牢受控,通胀前景允许政策立场维持宽松,欧元区经济疲软在2013年持续,但经济活动料在2013年稍晚时候逐渐复苏。该言论提振了基本金属的走势,周四晚间交易时段出现集体反弹,但是好景不长,因没有实质性的利好出现,镍等基本金属冲高回落。

本周LME镍的走势依旧疲弱,短期已出现构筑底部的迹象,成交量明显缩小,空头势力有所减弱。周五晚间的美国2月非农就业数据将重磅出炉,早前公布的美国2月ADP就业人数增19.8万人,预期17.0万人,好于预期,该报告对非农数据提供了较好的支撑,因此美元指数有望再度冲高,看淡基本金属的走势。

本周现货市场继续小幅下跌,跌幅400元/吨左右,跌幅逐渐缩窄。而金川公司本周一下调出厂价1000元/吨,金川大板出厂价为117000元/吨,童装小块为118200元/吨。周五早间上海现货市场1#金川镍报11元/吨左右,1#俄镍报11元/吨左右,报价保持平稳,市场波动较小。因此今日市场成交相对清淡,除少数低价出货商户成交较好外,多数贸易商出货较少。而节前的囤货商则仍旧深套其中,无法动弹,目前处于持货待反弹的状态中。预计下周现货市场继续维持盘整,稳中小涨。

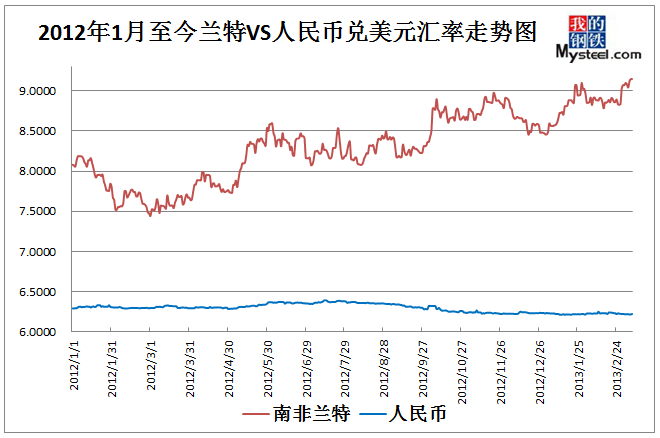

8日美元汇率:兑人民币6.2252,周环比降0.02%;兑兰特9.1459,周环比涨1.31%;兑里拉1.7975,周环比降0.04%,兑卢比54.471,周环比涨0.26%;兑坚戈149.820,周环比降0.88%。兰特汇率涨至2009年4月份以来新高。

现货南非40-42%粉矿报价在31.5元/吨度上下,南非44%粉矿有33-35元/吨度,土块40-42%报在48-50元/吨度,报价弱势盘整,下调幅度并不明显。外盘价格会出现了一定的调整,部分品种调整幅度在5个美金左右,土粉46-48%报在290-300美元/吨,土块40-42%块报在265-270美元/吨左右,伊朗40-42%块主流报在260-265元/吨。

国内铬铁资源价格的下滑直接引发了国内外铬矿资源的价格调整,虽然近期伊尔集团与南非铁厂均发文表示中国铬系资源下调情况有违市场,但从全球经济市场的发展状况看来,中国慢慢的变成了了世界铬系资源的消耗大国。尤其在南非受到电力等因素的牵制导致铬铁产量下降的前提下,中国慢慢的变成了铬矿资源的生产、销售的主要集散地。虽然铬铁资源的价格保持稳定,但是大部分的铬矿资源还是稍稍做出了理性回调之势。价格都出现了小幅的下调,目前外商还未表现出对价格下调的抵触情绪,且一季度末期至二季度国内铬矿的采购需求会显著增加,加上近期南非的减产消息以及后期南非将面临的冬季,相信国外铬矿商家也会权衡出货方向与价格平衡点,对销售价格作出相应的调整。

预计下周铬矿资源的价格还将继续向下调整,国内铬矿商家的价格已经基本持稳,若外商成交价格还有下调的余地和空间,那么国内铬矿商家可能会选择压价或者暂停采购,以避免一直下滑的矿价造成不必要的损失。

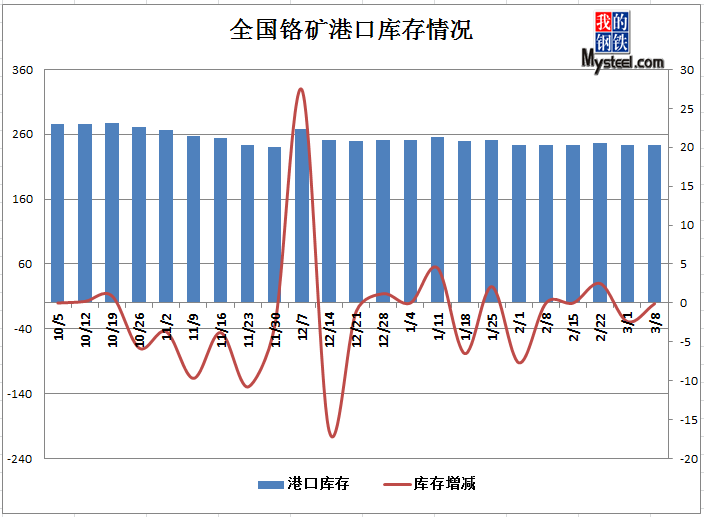

8日铬矿港口库存243.7万吨周环比减0.1万吨,其中天津港61.0万吨减1万吨,连云港105.7万吨减2.1万吨,上海港40.0万吨减1万吨。

本周国内铬系合金市场行情报价理性回调后以稳定为主,钢厂采购价格的下调后,铬铁厂供货商虽不满意降价的幅度,但是均在与国内外铬矿贸易商磨合原料价格的调整。目前暂时国内外铬矿、铬铁价格都出现了小幅的调整。但是调整的幅度与铬铁的降价幅度并不成比例。因此下一次采购价格出台前,铬铁厂家是否会向钢厂采购施压要求涨价,需要看后期铬矿资源价格是不是还会继续向下调整。目前国内铬铁报价7350-7700元/基吨。外盘铬铁资源报价93-95美分/磅铬,折合人民币7650-7820元/基吨。

本周国内铬系资源市场处于一个对价格下调的磨合与调整期。市场的采购价格均有一定幅度的调整。外商方面对铬铁价格南非供货商的态度较为强硬,从始至终保持着较高的坚挺报价。且因为前期工人与电费价格的调整影响到了南非的铬铁利润,因此其对中国铬铁的价格下调暂时没有办法接受,已发表相关声明将减少产量与供货量,有必要的话会选择停止对中国市场供货。本周国内出台采购价格招标的厂家并不多,仅仅联众有意向在近期出台季度招标。但是由于外盘的铬铁资源减少,与联众类似的钢厂近期对国产铬铁的价格需求显著增加,价格也以宝钢的采购价格为参照。以目前的市场情况去看,铬铁的价格调整将会告一段轮,开始持稳,而铬矿资源的价格由于后期丰水期马上就要来临,铁厂的备货与钢厂的价格下降,短期内铁厂对国内供货商与外商都有一个博弈的降价过程。不排除铬矿资源价格持续向下调整的可能。

预计下周国内高铬价格将会以稳定为主,部分钢厂的采购价格会陆续出台,但是低价位不会跌破太钢的高铬采购价格。也就是下调的可能较小,以震荡为主。而铁价能否稳定,主要是看后期外盘铬铁资源价格的变化以及外盘铬矿贸易商对于中国企业的压价承担接受的能力而定。

本周中低微碳铬铁市场呈弱势运行局面,部分地区价格有下调,商家在面对价格仍有继续走低风险的背景下,心态也开始有些动摇,让价出货意愿开始增加。

随着铬系上游基本的产品高碳铬铁价格下降已成板上钉钉事实,铬矿贸易商为出货成交,也开始慢慢地下调铬矿价格,本周铬矿现货平均降幅在1-2元/吨度,期货平均降幅在5-10美元/吨,受铬矿价格弱势拖累,高铬市场行情报价再度走低,下调幅度在100-200元/基吨。而铬矿和高铬价格的下跌,立刻引起了硅铬合金市场的波动,硅铬合金厂家在下游观望情绪浓厚和上游原料成本下跌的背景下,也被迫调整了自己硅铬合金的出厂价格,下调幅度在300元/吨,市场部分中低微碳铬铁厂家迫于生产需求,也不再观望,开始按需采购硅铬合金。

中低微碳铬铁厂家和贸易商在铬系整体持续走弱的现状面前,心态也开始有些动摇,部分厂家为回笼资金规避风险,也开始让价积极出货,坚挺意愿不再强烈,并且价格的主动让步,同时也得到了部分处在观望状态的下游客户的积极响应,中低微碳铬铁市场成交活跃度开始有所增加。

但由于元宵节后部分开始生产的中低微碳铬铁厂家近期产量也开始陆续显现,市场供应压力开始增大,预计价格短期仍有走弱趋势。

本周电解锰市场周一至周四稳周五小幅走低,99.7%电解锰片,湖南,贵州,重庆厂家主流含税出厂价格由13800-13900元/吨调整为13700-13800元/吨的价格,97#锰锭主流报价在14700元/吨左右。现货资源多表示不多,厂家多数反映仍在持续交单中。相对上周的上涨态势,本周由于3月份钢厂的采购不积极,市场表现平平,对后市多数不看好。

原料方面,本周二氧化硒价格持稳,主流在500-510元/公斤。碳酸锰矿石近期开工仍不多,价格暂时稳定。硫酸等其它辅料价格变革不大。电费方面未有调整消息传出。

下游不锈钢市场,由于LME镍仍在底部盘整,除少数钢厂价格持稳,其他基本下调50-100元/吨,加之月初钢厂资源的集中释放,市场库存攀升,但由于短期成交已呈现向好态势,价格持续下探可能性较小。

下周考虑到目前不少电解锰厂家陆续开工,现货量将逐步放开,商家看空后市,不少认为锰片有200元/吨左右的下降空间,预计下周市场行情报价基本上以弱势下行为主。